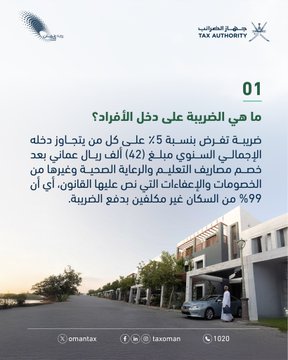

يتضمن قانون الضريبة على دخل الأفراد الصادر بالمرسوم السلطاني رقم 56 / 2025، 76 مادة مُوزَّعةً على 16 فصلًا، وتُفرَض هذه الضريبة على الشخص الطبيعي الذي يتجاوز دخله الإجمالي 42 ألف ريال عُماني سنويًّا، المُحقّق من أنواع مُعيَّنة من الدخل وفق ضوابط حدّدها القانون، وتكون الضريبة واجبة السداد بمعدل 5 بالمائة من الدخل الخاضع للضريبة، وسيدخل القانون حيِّز التنفيذ اعتبارًا من بداية عام 2028م.

وأوضح جهاز الضرائب أن..

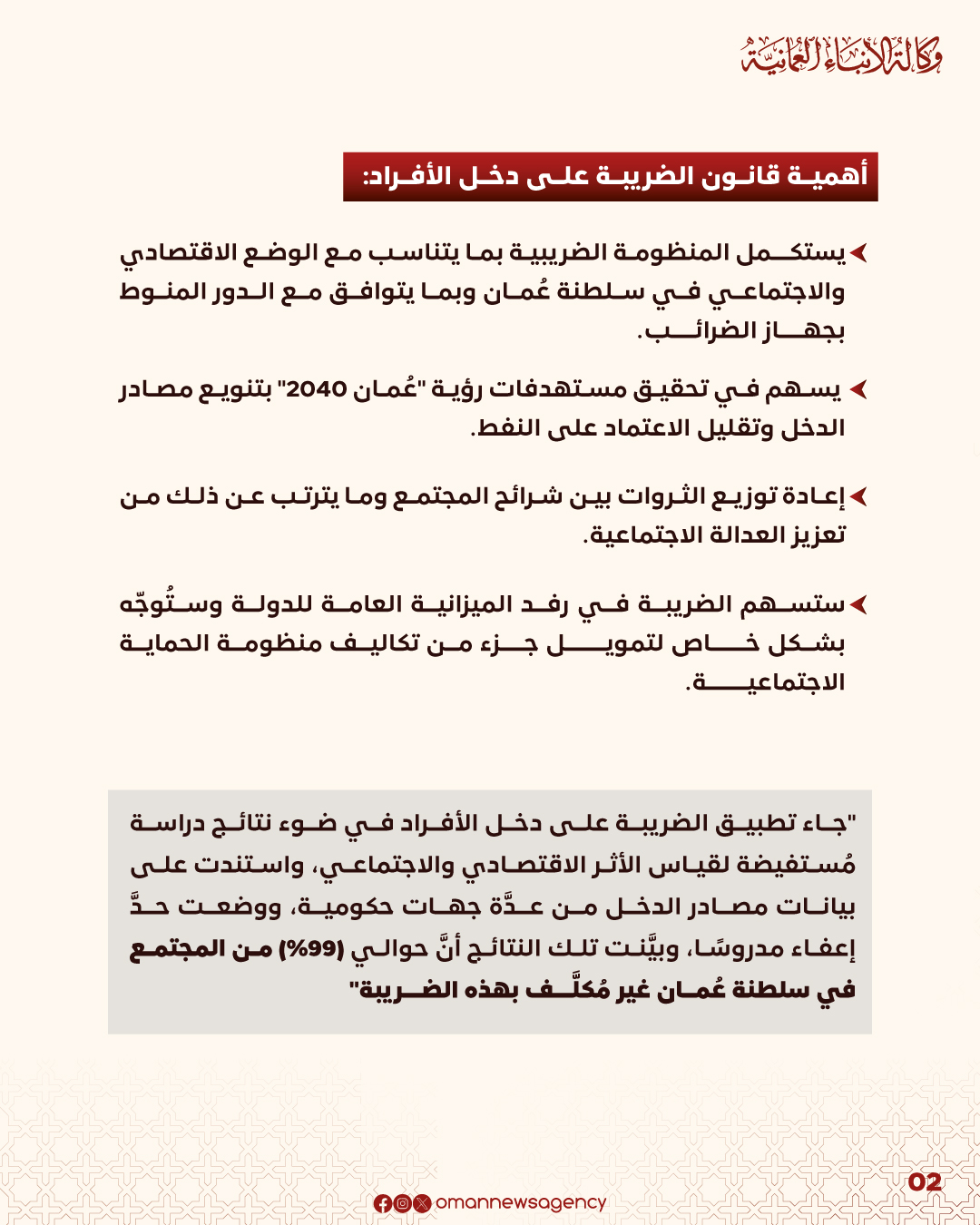

قانون الضريبة على دخل الأفراد يأتي ليستكمل المنظومة الضريبية بما يتناسب مع الوضع الاقتصادي والاجتماعي في سلطنة عُمان، وبما يتوافق مع الدور المنوط بالجهاز، فضلًا عن مساهمتها في تحقيق مستهدفات رؤية “عُمان 2040” بتنويع مصادر الدخل وتقليل الاعتماد على النفط؛ إذ من المستهدف الوصول إلى 15 بالمائة في عام 2030م، و18 بالمائة في عام 2040م من مساهمة الإيرادات غير النفطية إلى الناتج المحلي الإجمالي، وإعادة توزيع الثروات بين شرائح المجتمع وما يترتب عن ذلك من تعزيز العدالة الاجتماعية، وستسهم الضريبة في رفد الميزانية العامة للدولة وستُوجّه بشكل خاص لتمويل جزء من تكاليف منظومة الحماية الاجتماعية.

وأشار الجهاز إلى أن..

تطبيق الضريبة على دخل الأفراد جاء في ضوء نتائج دراسة مُستفيضة لقياس الأثر الاقتصادي والاجتماعي، واستندت على بيانات مصادر الدخل من عدَّة جهات حكومية، ووضعت حدَّ إعفاء مدروسًا، وبيَّنت تلك النتائج أنَّ حوالي 99 بالمائة من المجتمع في سلطنة عُمان غير مُكلَّف بهذه الضريبة.

تجدر الإشارة إلى أنَّ..

حدّ الإعفاء يعد عاليًا؛ إذ يبلغ 42 ألف ريال عُماني، ومُعدّل الضريبة المُحدَّد منخفض بنسبة 5 بالمائة، كما أنَّ القانون يحتوي على خصومات وإعفاءات تراعي البعد الاجتماعي في سلطنة عُمان كالتّعليم والصّحة والإرث والزكاة والتبرعات والمسكن الأساسي وغيرها.

وأكَّدت كريمة بنت مبارك السعدية مديرة مشروع الضريبة على دخل الأفراد بجهاز الضرائب:

على الانتهاء من كافة التجهيزات والمتطلبات اللازمة لتطبيق الضريبة، مشيرة إلى أن اللائحة التنفيذية للقانون ستصدر خلال عام من تاريخ نشر القانون في الجريدة الرسمية.

وقالت في تصريح لوكالة الأنباء العُمانية:

“تمَّ تصميم النظام الإلكتروني للجهاز لتعزيز الامتثال الطوعي، وربطه مع المؤسسات ذات العلاقة؛ لضمان احتساب دخل الأفراد بدقة، والتأكّد من صحة الإقرارات الضريبية المُقدَّمة، وتعزيز الكادر البشري بالجهاز وتدريبه بما يتناسب مع متطلبات تطبيق الضريبة، إضافةً إلى إعداد أدلة استرشادية للأشخاص الطبيعيين وأدلة أُخرى للأشخاص الاعتباريين، على أن يتم نشرها تباعًا وفق جدول زمني مُحدَّد لذلك”.